KKTC’de kurulu, % 98.59 hissesi, Türkiye’de zamanında 'tefeci' olarak tanınan Salvo Taragona’ya ait olan Viyabank’ın son dönem bilançolarındaki tuhaflıklar birbiri ardına birçok soruyu beraberinde getirdi.

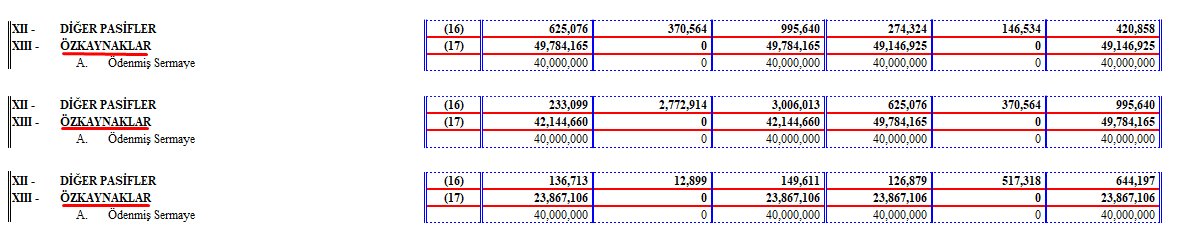

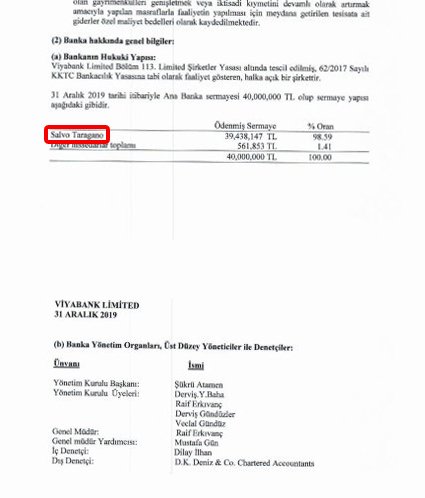

Mikro-Makro’nun incelemelerine göre ödenmiş sermayesi 40 milyon TL olan bankanın özkaynakları 2018’de 49.784.165 TL iken 2019’da 42.144.660 TL’ye, 2020’de ve 2021’de 23.867.106 TL’ye düştü.

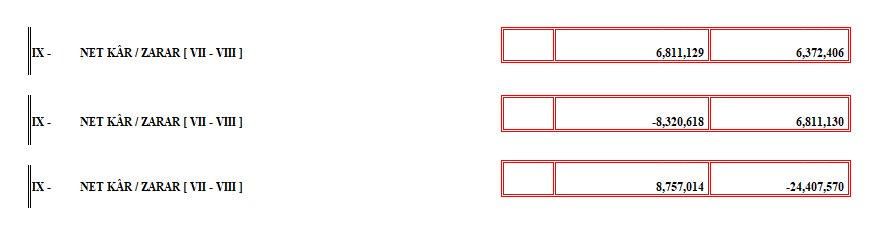

Banka 2018'de 6.811.129 TL ile kârdayken, 2019’da 8.320.618 TL zarar göstermiş, 2020’de zarar 24.407.570 TL’ye çıkmış ancak 2021 bilançosunda banka aniden 8.757.014 TL kâra geçmiştir.

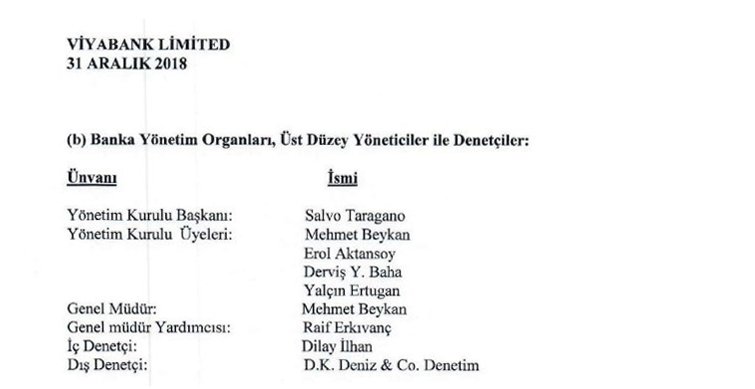

Bu arada bankanın Yönetim Kurulu’nda da değişiklikler gözlenmiştir. 2018’de bankanın sahibi ve Yönetim Kurulu Başkanı Salvo Taragano 2019'da Yönetim Kurulu Başkanlığı'ndan ve üyeliğinden, Yönetim Kurulu Üyeleri Mehmet Beykan, Erol Aktansoy, Yalçın Ertugan ve bankanın genel müdürü Mehmet Beykan ile birlikte ayrılmıştır.

2019 itibarıyla bankanın yeni Yönetim Kurulu Başkanı Şükrü Atamen olmuş ve bankanın eski Yönetim Kurulu üyeleri arasından sadece Derviş Y. Baha YK’da kalmıştır. Bankanın eski genel müdür yardımcısı ve yeni genel müdürü Raif Erkıvanç da YK üyesi olmuş ve aynı Yönetim Kurulu 2021’de de görevine devam etmiştir.

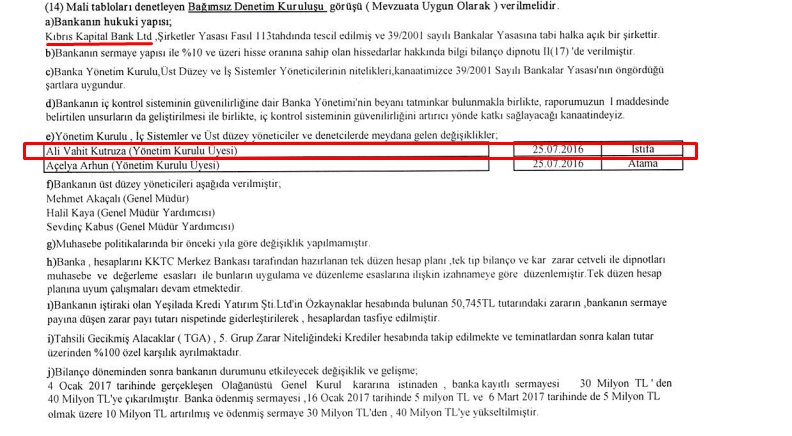

Ancak bankanın web sitesinde 2022 itibarıyla Yönetim Kurulu’na eklenen bir isim göze çarpmaktadır: Ali Vahit Kutruza.

Bir bankanın özkaynağı düşüyorsa, bu o bankanın zararda olduğunu gösterir. Bankanın 2020 yılı itibarı ile özkaynağı ödenmiş sermayesinin de altına düşmüştür. Ancak bankanın özkaynakları artırılmazken 2021’de zarardaki banka birden kâra geçmiş ve 2022 yılı itibarıyla Yönetim Kurulu'na da Ali Vahit Kutruza gibi bir isim daha gelmiştir.

Bankanın yeni sahiplerine daha düşük fiyata satılması için mi Viyabank'da sermaye artırımına gidilmemiştir?

Özkaynağı, ödenmiş sermayesinin yani 40 milyon TL'nin altına düşen bir bankanın sermaye yeterlilik rasyosu da eksiye düştüğüne göre KKTC Merkez Bankası bu durumu nasıl kabul edebilmiştir? KKTC Merkez Bankası bankadan sermaye artırımına gitmesini neden istememiştir? Böyle bir durumda KKTC Merkez Bankası Viyabank’ın faaliyetlerine sürdürmesine neden izin vermiştir? Şayet bankaya kayyum atanmışsa ki öyle görünüyor, TMSF (Tasarruf Mevduatı Sigorta Fonu) neden sermaye artırımı yapmamıştır? Bankanın yeni sahiplerine daha düşük fiyata satılması için mi sermaye artırımına gidilmemiştir?

Dönelim Ali Vahit Kutruza’ya: Kutruza’nın daha önce, 2016 yılında Kapital Bank'dan ayrıldığını görüyoruz.

40 yıllık inşaatçı Ali Vahit Kutruza’nın yıllardır Tekin Arhun’la ortak inşaat işleri yaptığı doğru değil mi?

Öte yandan Ali Vahit Kutruza’nın yıllardır Tekin Arhun’la ortak inşaat işleri yaptığını birçok farklı kaynaktan doğruladık. Zaten Kutruza piyasada 40 yıllık inşaatçı olarak tanınıyor. Bankacılığını daha önce duyan hiç yok diyebiliriz. Kutruza bankanın Yönetim Kurulu Başkanı olmak için yeterli kriterlere sahip olmadığı için mi Viyabank'ın Yönetim Kurulu Başkanı olmadı?

Salvo Taragano'nun hisseleri Ali Vahit Kutruza tarafından mı satın alındı? Bu para Kapital Bank tarafından mı yatırıldı?

Yıllardır inşaatçı olarak tanınan, İnşaat Mühendisleri Odası'nı temsil etmiş ve meslekte 40 yılını 2018'de doldurmuş, 44 yıllık inşaatçı Ali Vahit Kutruza halen bir inşaat şirketinin sahibiyken neden aniden Viyabank'ın Yönetim Kurulu üyeliğine girmiştir? Salvo Taragano'nun hisseleri Ali Vahit Kutruza tarafından mı satın alındı? Adları birçok yasa dışı olayla anılan Tekin Arhun-Ömer Arhun kardeşlerle hayli yakın ilişkisi olan Ali Vahit Kutruza’nın bankanın görünürdeki yeni sahibi olduğu iddiaları doğru mu? Viyabank satın alınırken Ali Vahit Kutruza’nın ödediği meblağ, sahibinin evrakta sahteleme yapmaktan Ağır Ceza’da yargılandığı Kıbrıs Kapital Bank tarafından mı yatırıldı? Tekin Arhun-Ömer Arhun kardeşler bankanın gerçekteki sahipleri mi?

KKTC Merkez Bankası Başkanı Rifat Günay’ın haberi olmaksızın mı gerçekleşti bu satın alma? Neden kamuoyu ile bankanın satıldığı bilgisi paylaşılmadı?

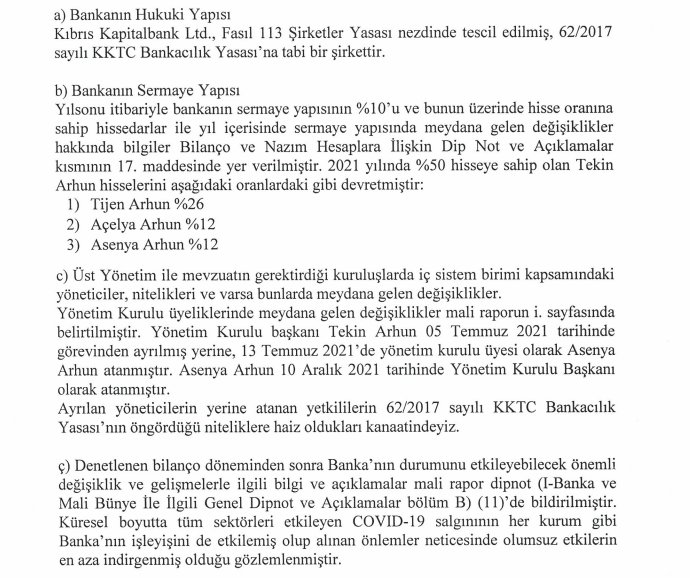

Kıbrıs Kapital Bank Yönetim Kurulu Başkanlığı’ndan 2021'de, aleyhinde Ağır Ceza'da dava görülebileceği için ayrılmak zorunda kalan, hisselerini iki kızından birine devretmek ve eşinin hisse payını artırmak durumunda kalan Tekin Arhun’un Kıbrıs Kapital Bank'da aktif mesai yaptığını da mı bilmiyor KKTC Merkez Bankası Başkanı Günay?

KKTC Merkez Bankası Başkanı Rifat Günay, Universal Bank davasında da bankanın yönetim kurulunu uzun süre boyunca görevden almamakla, yönetim kurulunun olası bilgi ve belge karartmasına imkân yaratmakla eleştirilmişti.

Tekin Arhun-Ömer Arhun kardeşler bankanın gerçekteki sahipleri mi? İkinci bir banka daha mı aldılar?

Piyasadaki iddialara ne demeli? KKTC Merkez Bankası Başkanı Rifat Günay’ın ve adları kötü yönetimle anılan bazı diğer yöneticilerinin bankanın gerçekte Tekin Arhun-Ömer Arhun kardeşlere satılmasına göz yumduğu doğru mudur? Göstermelik olarak Salvo Taragano’nun hisseleri Ali Vahit Kutruza’ya mı satılmıştır? Ve bu satış Kuzey Kıbrıs’a girmesinde engeller bulunan Salvo Taragano ile Kıbrıs’ın güneyinde mi gerçekleşmiştir? Kutruza inşaat işinde oldukça deneyimli bir isim olarak neden bir bankanın sahibi olmak istemiştir? Kısa süreli bir bankacılık deneyimi olduğu anlaşılan Kutruza, 2016’da Kapital Bank'dan ayrıldıktan sonra, 6 yıl gibi bankacılıkta çok uzun bir süre sayılacak bir zamanın ardından neden 2022'de Viyabank Yönetim Kurulu üyesi olmuştur? 2022 için bankanın KKTC Merkez Bankası'na sunacağı raporlarda Salvo Taragano bankada hâlâ hissedar olacak mı?

Ağır Ceza’da yargılanan Tekin Arhun’un ülke insanına ve ailelere verdiği geri dönülmez zarar görmezden mi gelindi? Ne karşılığında?

KKTC Merkez Bankası Başkanı Rifat Günay ve bazı diğer yöneticiler Mahkemeler’de gayri yasal faiz uyguladığı, tefecilik ve hile yaptığı, kasa fişinde ve resmi evrakta oynadığı, usulsüzce şirket hisselerini ele geçirdiğine yönelik birçok Mahkeme kararı olan ve resmi evrakta sahteleme yapmaktan Ağır Ceza’da yargılanan Tekin Arhun’un ülke insanına ve ailelere verdiği geri dönülmez zararı görmezden mi gelmiştir? Neden? Niçin? Ne karşılığında?

Bu iddiaları dile getirmemizin nedeni ülkemizde son zamanlarda çok yüksek miktarda kara paranın aklandığını kanıtlayan birçok olayın gerçeklemiş olmasıdır. Kaynağı belirsiz olarak Ercan Havalimanı'ndan giren ve çıkan milyonlar, Mark Buddle'ın uyuşturucu kaçakçılığından elde ettiği suç gelirlerinin KKTC'de aklanması, yasa dışı sanal bet paralarının kripto para cüzdanlarından çıkması ve yıllardır yasa dışı bet gelirlerinin KKTC'de birçok sektörde aklanması bu olaylardan en çok öne çıkanlardır.

Ülkemizde tefecilik yeni yasalarla kısmen kontrol altına alındıktan sonra, gayri yasal faizcilikten yıllardır yasa dışı gelir elde ettiği Mahkeme kararlarına yansıyan Tekin Arhun ve bu gelirlerin aklanmasında Tekin Arhun'la birlikte hareket ettiği ileri sürülen Ömer Arhun yeni bir banka daha satın alarak kendilerine ekstra bir aklama yolu daha mı yaratmıştır?

Görünürde bankacılık yapmasına izin verilmeyip, el altından ikinci bir banka sahibi yapılanlar aldıkları yeni bankayla topluma ve ülkeye ne gibi zararlar verecektir?

KKTC Merkez Bankası bu duruma sessiz kalmışsa burada ciddi bir kötü yönetim ve yolsuzluk şüphesi doğacaktır. Bu tür ilişkilerin ortaya çıkarılmaz olduğu büyük bir yanılgıdır. Her gizli ilişki ağı ortaya çıkar ve ifşa edilir. Doymak bilmez bir hırsla daha fazlasını elde etmek isteyenler bir kere gayri yasal yollardan para yapmaya alışmışsa, bu zatların daha kötü yollara sapmayacaklarının hiçbir garantisi yoktur. Hakkında birçok dava açılan bir bankanın ve hisselerini devretmek zorunda kalan sahibinin sanki işini çok iyi yapıyormuş gibi el altından bir başka bankaya da sahip olmasına göz yumanlar ve aracı olanlar bu işi karşılıksız mı yapmıştır? Görünürde bankacılık yapmasına izin verilmeyip, el altından ikinci bir banka sahibi yapılanlar aldıkları yeni bankayla topluma ve ülkeye ne gibi zararlar verecektir?

Kamu yararını gözeterek sorduğumuz bu soruların cevaplarını almayı umuyoruz. KKTC Merkez Bankası Başkanı bu iddiaları yanıtlamamakla, iddiaları doğru kabul etmemize zemin hazırlayacak ve bu bankanın ileride olası icraatlarından doğrudan sorumlu olacaktır.

Yorumunuz